Материалы по тегу: анализ рынка

|

12.01.2025 [14:17], Владимир Мироненко

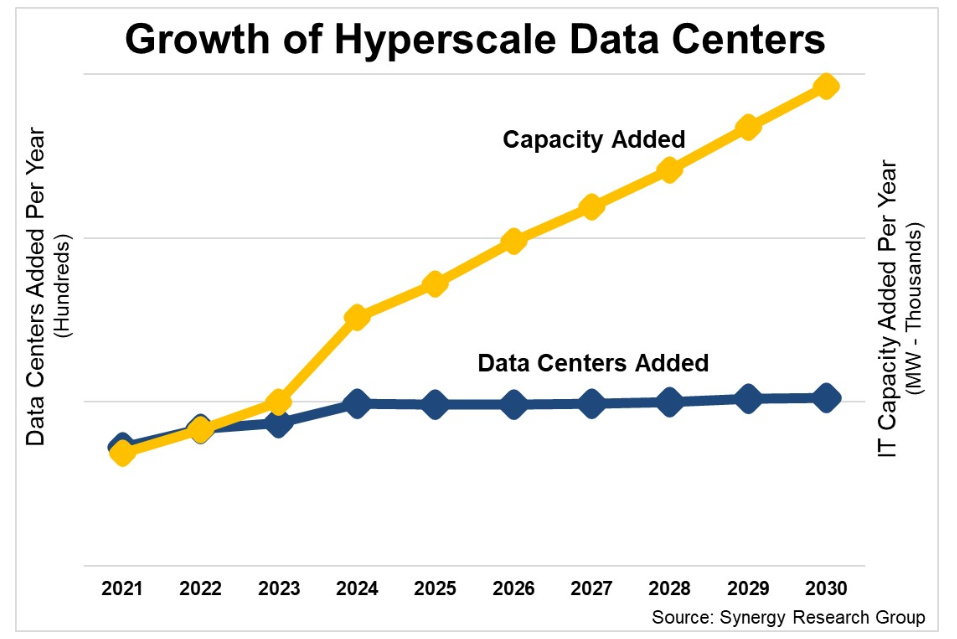

Благодаря генеративному ИИ мощность ЦОД гиперскейлеров утроится к 2030 годуСогласно прогнозу Synergy Research Group, средняя мощность ЦОД гиперскейлеров, которые запустят в течение следующих четырёх лет, будет почти вдвое превышать мощность действующих объектов. Критическая ИТ-нагрузка ЦОД гиперскейлеров росла и до этого, но технологии и сервисы генеративного ИИ, на работу которых требуется много энергии, усилили эту тенденцию. По мере увеличения средней ёмкости отдельных ЦОД количество действующих дата-центров гиперскейлеров тоже будет продолжать неуклонно расти. Также будет проводиться некоторая модернизация существующих ЦОД для повышения их мощности. В итоге мощность всех действующих ЦОД гиперскейлеров к 2030 году вырастет почти в три раза. Исследование основано на анализе площади дата-центров и операций 19 крупнейших мировых компаний в области облачных и интернет-сервисов, которые Synergy относит к гиперскейлерам. Сюда входят крупнейшие операторы SaaS, IaaS, PaaS, поисковики, социальные сети, сервисы электронной коммерции и игровые сервисы.

Источник изображения: Synergy Research Group К концу 2024 года эти компании имели 1103 действующих ЦОД по всему миру. Список будущих ЦОД включает ещё 497 объектов, принятых к учёту в прогнозной модели Synergy. «Количество действующих ЦОД гиперскейлеров продолжает неумолимо расти, удвоившись за последние пять лет», — сообщил Джон Динсдейл (John Dinsdale), главный аналитик Synergy Research Group, добавив, что ориентированная на GPU инфраструктура приведёт к удвоению ёмкости новых ЦОД гиперскейлеров.

11.01.2025 [22:37], Владимир Мироненко

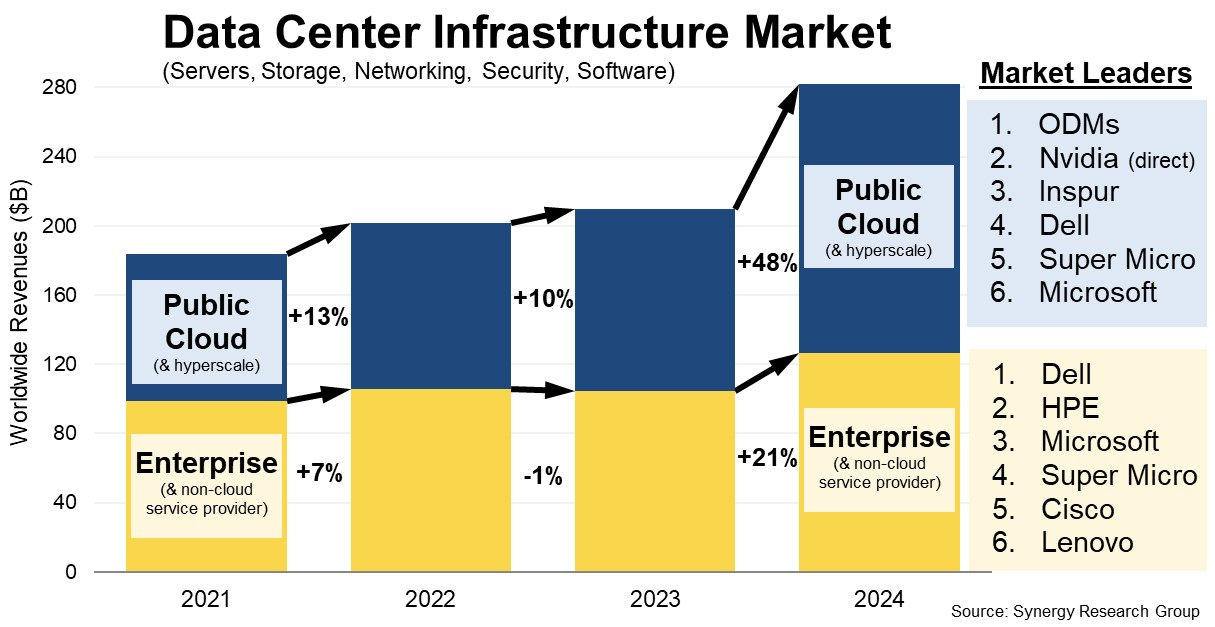

На волне бума генеративного ИИ продажи оборудования для ЦОД в 2024 году выросли до исторического максимумаСогласно данным Synergy Research Group, мировые расходы на оборудование и ПО для ЦОД в 2024 году выросли по сравнению с 2023 годом на 34 %, достигнув исторического максимума. Хотя рост наблюдался во всех сегментах рынка, в значительной мере он был обусловлен 48 % скачком расходов на инфраструктуру публичного облака, на которую теперь приходится 55 % общего объёма рынка. После незначительного роста, наблюдавшегося в течение предыдущих пяти лет, в 2024 году было отмечено оживление продаж корпоративным клиентам, увеличившихся на 21 %. Аналитики Synergy Research Group отметили, что уже 15 лет рост услуг публичного облака стимулирует рост инвестиций в облачную инфраструктуру, что ведёт к ограничению расходов на собственные ЦОД предприятий. Эта тенденция продолжилась и в 2024 году, но новым драйвером рынка, обеспечившим огромный рост расходов, стал генеративный ИИ. Провайдеры облачных услуг и предприятия в равной степени стремились приобретать ускорители. Бум на рынке ИИ повлёк за собой взрывной рост выручки NVIDIA, прямые продажи которой гиперскейлерам и корпоративным клиентам вывели её в число ведущих поставщиков оборудования для ЦОД. Также был отмечен рост продаж Inspur, SuperMicro и продолжающееся доминирование ODM-производителей, поставляющих оборудование гиперскейлерам.

Источник изображения: Synergy Research Group Согласно прогнозу Synergy, общие доходы от продаж оборудования инфраструктуры ЦОД, включая облачное, а также от ПО, достигнут $282 млрд в 2024 году. Из них $156 млрд придётся на инфраструктуру публичного облака. Цифры основаны на фактических данных за первые три квартала 2024 года, а также прогнозе Synergy на IV квартал. На серверы, хранилища и сетевые решения в совокупности пришлось 85 % рынка инфраструктуры ЦОД. Остальная часть включает ПО, ПО для виртуализации, управления облаком и сетевой безопасности. Synergy отметила, что если исключить ODM, то Dell является лидером по доходам сегмента серверов и хранилищ, а Inspur — лидером по продажам серверов публичным облакам. Cisco лидирует в сетевом сегменте. А Microsoft выбилась в лидеры благодаря серверным ОС и виртуализации. NVIDIA занимает ведущие позиции в качестве поставщика как для вендоров, так и для поставщиков услуг. Помимо перечисленных пяти компаний в число ведущих поставщиков на рынке также входят HPE, SuperMicro, Lenovo, VMware, Huawei, IBM и Arista Networks. ИИ-ускорители и системы генеративного ИИ вызвали настоящий ажиотаж на рынке в 2024 году, что привело к рекордным темпам роста отрасли, отметил Джон Динсдейл (John Dinsdale), главный аналитик Synergy Research Group. Он сообщил, что корпоративный сегмент рынка снова растёт, хотя в долгосрочной перспективе публичные облака останутся основными инвесторами в ЦОД: «Десять лет назад продажи поставщикам публичных облачных сервисов составляли всего 20 % рынка. В 2024 году этот показатель вырос до 55 %, и, по нашему прогнозу, через пять лет он достигнет почти 65 %».

02.01.2025 [15:18], Владимир Мироненко

ИИ останется драйвером роста полупроводниковой отрасли в 2025 году, но политика США может принести сюрпризы

digitimes research

hardware

анализ рынка

ии

импортозамещение

китай

прогноз

производство

санкции

сервер

сша

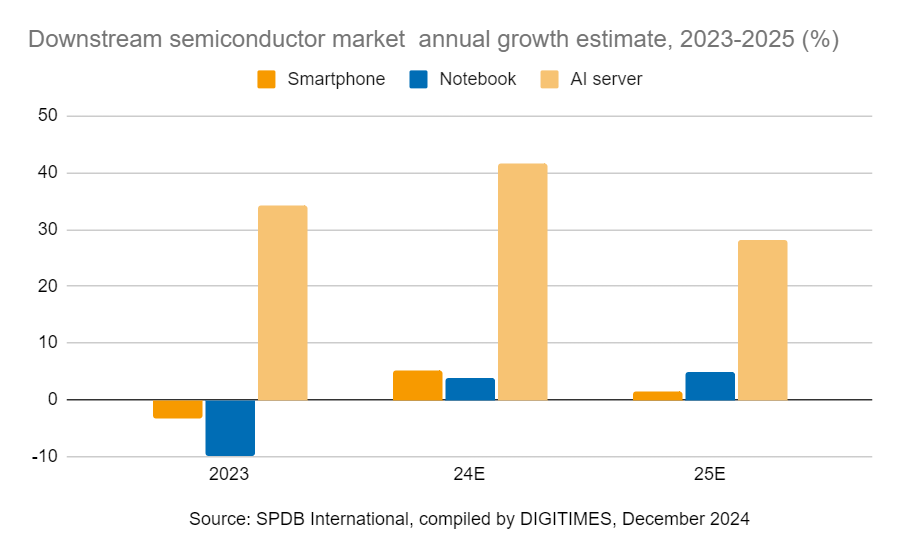

В 2025 году, как и в прошлом, ИИ по-прежнему будет драйвером роста индустрии полупроводников, стимулируя и без того повышенный спрос на производство микросхем. Однако с возвращением Дональда Трампа (Donald Trump) на пост президента США, на рынке возникнет потенциальная неопределённость, поскольку, судя по уже сделанным им заявлениям, политика его администрации может привести к инфляции и экономическому охлаждению, совпадая с прогнозируемым спадом в цикле рынка полупроводников, предупреждают в DIGITIMES Research. По оценкам World Semiconductor Trade Statistics (WSTS), в 2024 году мировой рынок полупроводников вырос в годовом исчислении на 19 %, а в 2025 году его рост может составить 11,2 %. Ключевым фактором этого роста остаётся ИИ. При этом секторы логических микросхем и микросхем памяти, связанные с ИИ, согласно прогнозу, покажут двузначный рост в процентах, тогда как в других сегментах полупроводников ожидается более скромный рост, исчисляемый однозначными числами. Ожидается, что ИИ-серверы покажут двузначный рост, в то время как в сегментах смартфонов и ноутбуков будет наблюдаться однозначный рост. Увеличение популярности генеративного ИИ будет стимулировать рост в технологическом секторе и укреплять динамику полупроводниковой промышленности. От этого тренда лидеры отрасли, включая TSMC и NVIDIA, могут значительно выиграть, поскольку являются ведущими производителями ИИ-ускорителей.

Прогноз роста полупроводникового рынка на 2023–2025 гг. (%) (Источник изображений: DIGITIMES) Аналитики DIGITIMES Research отметили, что в 2025 году циклические закономерности полупроводниковой промышленности остаются очевидными. Предыдущий подъём отрасли, наблюдавшийся с середины 2019 года до середины 2021 года, продолжался около 25 месяцев, что было обусловлено повышенным спросом на потребительскую электронику и ПК во время пандемии COVID-19, а также стремлением компаний пополнить запасы. Текущая фаза восстановления, стартовавшая во II квартале 2023 года, характеризуется ростом мировых продаж полупроводников год к году, чему будет способствовать рост спроса на ИИ-вычисления, подпитываемый использованием генеративного ИИ, а также возросшей потребностью в микросхемах памяти и электронике, в том числе в смартфонах и ПК. По словам DIGITIMES Research, спрос на ИИ-серверы продолжает расти, и сегмент ИИ-чипов для обучения и инференса в облаке демонстрирует быстрый рост. В то же время выполение ИИ-нагрузок проникает на периферию, что подпитывает спрос на потребительскую электронику, такую как смартфоны и ПК.

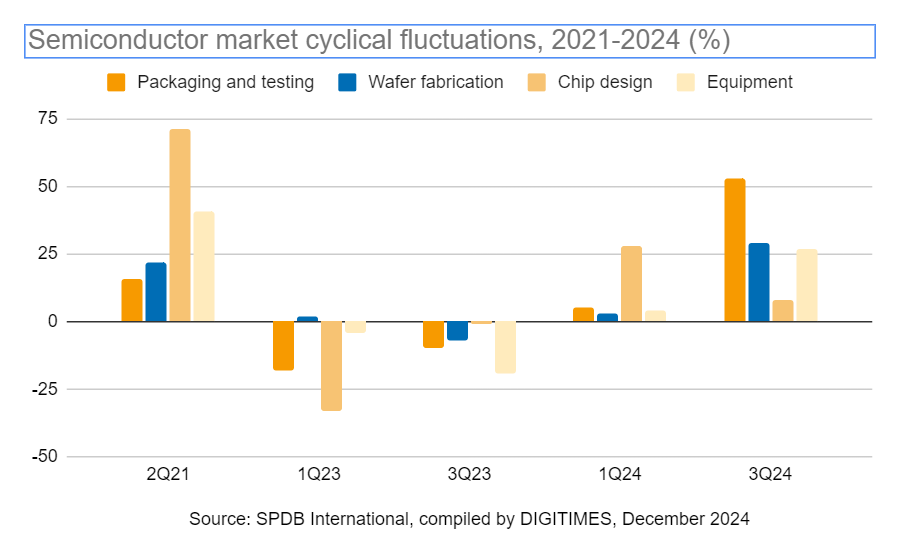

Циклические колебания полупроводникового рынка в 2021–2024 гг. (%) TSMC является главным бенефициаром роста спроса на микросхемы для ИИ. Ведущие производители ИИ-чипов — NVIDIA, AMD, Qualcomm и MediaTek — по прогнозам, сохранят в текущем году устойчивый рост производства ускорителей для обучения ИИ и мобильных SoC-продуктов. Аналитики отметили, что сохраняющаяся напряжённость во взаимоотношениях США и Китая создает геополитические риски, которые добавляют неопределённости в модель циклического развития полупроводниковой промышленности. Санкции США усилили стремление Поднебесной к достижению самодостаточности. Вместе с тем за последние два-три года мировые бренды значительно расширили литографические мощности в Китае, достигнув пика. Как ожидают в DIGITIMES Research, тренд на импортозамещение получит продолжение в Китае в 2025 году. Во всяком случае, китайские производители электроники всё чаще используют компоненты местного производства, стремясь свести к нулю влияние потенциальных торговых конфликтов. Отмечено, что такие европейские вендоры, как STMicroelectronics, NXP и Infineon, демонстрируют растущий интерес к изготовлению пластин на китайских заводах, что приносит пользу ключевым игрокам рынка, в том числе SMIC и Shanghai Huahong Group. Всё это приведёт в 2025 году к углублению локализации производства полупроводников в Китае.

28.12.2024 [11:41], Сергей Карасёв

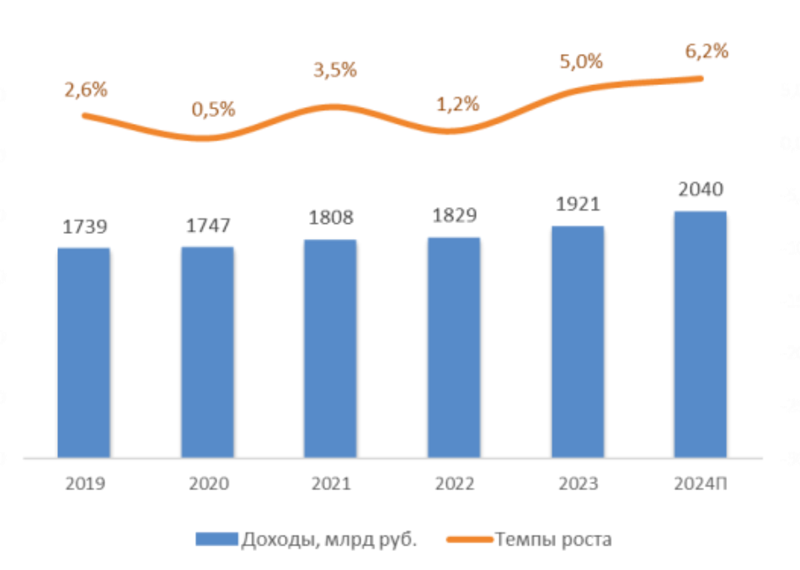

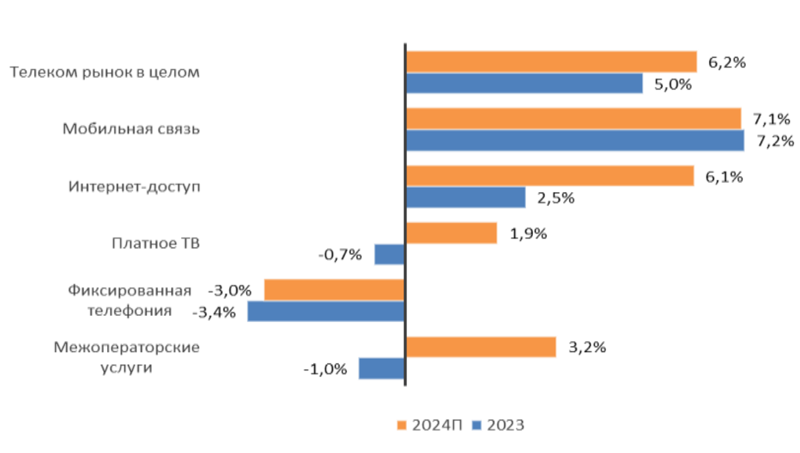

Объём телеком-рынка в России в 2024 году превысил 2 трлн руб.Аналитическое агентство «ТМТ Консалтинг» подвело итоги исследования российского телекоммуникационного рынка: учитываются затраты в области мобильной связи, интернет-доступа, платного телевидения и пр. В 2024 году объём отрасли достиг 2,04 трлн руб., что на 6,2 % больше по сравнению с 2023-м, когда расходы составляли 1,92 трлн руб. Драйвером телеком-рынка в РФ аналитики называют сегмент сотовой связи, на который по итогам года пришлось 61 % выручки, или приблизительно 1,24 трлн руб. Рост в годовом исчислении зафиксирован на уровне 7,1 %. Количество мобильных абонентов (активных SIM-карт) увеличилось по отношению к 2023 году на 1,9 % — до 263 млн: в абсолютном выражении прирост превысил 4 млн абонентов. Проникновение услуг сотовой связи достигло 180 %. Объём мобильного интернет-трафика за год прибавил почти 15 %. Росту в секторе сотовой связи способствуют несколько факторов: это высокая динамика банковских виртуальных операторов (MVNO), продолжающееся развитие межмашинных коммуникаций (М2М), тарифная политика участников рынка, продвижение дополнительных услуг и опций, медийных сервисов и конвергентных пакетов.

Источник изображений: «ТМТ Консалтинг» Количество абонентов широкополосного доступа в интернет по итогам 2024 года увеличилось на 1,9 %, а проникновение услуги приблизилось к 56 %. Развитие происходит благодаря экспансии в пригороды и частный сектор. Выручка в годовом исчислении поднялась на 6,1%, чему способствовало повышение тарифов для домашних пользователей и юридических лиц. В сегменте платного ТВ количество абонентов сократилось по сравнению с 2023 годом более чем на 100 тыс. (на 0,2 %), но выручка увеличилась на 1,9 %. Такая ситуация связана с ростом конкуренции со стороны OTT-видеосервисов при одновременном повышении тарифов.  Денежные поступления от фиксированной телефонной связи в 2024 году сократились на 3,0 %. Количество абонентов уменьшилось на 7,9 %, или на 1,3 млн. Проникновение услуги снизилось на 2 %, оказавшись на уровне примерно 15 %. Отрицательная динамика обусловлена продолжающимся отказом от квартирных телефонов. «ТМТ Консалтинг» прогнозирует, что среднегодовой рост российского рынка телекоммуникаций в 2024–2029 гг. (CAGR) составит около 4 %. Ожидаются увеличение потребления услуг передачи данных, а также индексация тарифов на мобильную связь, широкополосный интернет-доступ и платное ТВ.

27.12.2024 [17:25], Руслан Авдеев

Объём российского IT-рынка в 2024 году превысит 3,3 трлн рублей, а его доля в ВВП страны вырастет до 1,8 %Входящее в группу МТС подразделение МТС Web Services (MWS) поделилось результатами исследования, посвящённого российскому рынку IT. В материале «Перспективы ИТ-рынка 2024» сообщается, что в 2019–2023 гг. он рос в среднем на 19 % ежегодно, а в 2023 году его объём составил 2,7 трлн руб. В 2024 году он, как ожидается, вырастет на 22 % до 3,3 трлн, а его доля в ВВП страны вырастет с 1,2 % до 1,8 %. В 2019 году объём российского IT-рынка составлял всего 1,4 трлн руб. В основе методологии исследования — анализ выручки ста крупнейших IT-компаний России. Это позволяет эффективно оценить как размер, так и структуру рынка с точки зрения известных реалий. Оценивалась структура рынка, объём его сегментов, сравнивались российский и мировой IT-рынки, делался прогноз вертикалей и сегментов по 2024 год включительно. Крупнейшей вертикалью по итогам 2024 года станет программное обеспечение (Software) — если в прошлом году на него приходилось 41 % рынка, то в 2024 году придётся уже 44,3 %. Это связано с сокращением доли вертикалей аппаратного обеспечения (22,7 % против 24,3 % соответственно) и IT-сервисов — 33 % в 2024 году против 34,7 % в 2023-м.

Источник изображения: Anastassia Anufrieva/unsplash.com В абсолютных величинах вертикаль ПО выросла с 420 млрд руб. в 2019 году до 1,1 трлн в 2023, а в текущем должна достигнуть 1,5 трлн руб. Вертикали аппаратного обеспечения и IT-сервисов росли на уровне 14 % с 2019 года. Для Hardware показатели в 2019, 2023 и 2024 гг. составили 380,2/649,9/743,5 млрд руб., для IT-Services — 549,9/929,6 млрд руб. в 2019 и 2023 гг. и 1,1 трлн в 2024-м. При этом рынок IT в России растёт быстрее, чем в мире в целом. Как прогнозируют в MWS, по итогам уходящего года доля рынка IT в ВВП РФ вырастет на 0,27 п.п., а в мировой эконоике рост составит лишь 0,13 п.п. Правда, в мировой экономике доля IT вырастет до 2,62 %, что значительно выше российских 1,6 %. Впрочем, если в 2019 году российская доля на общемировом рынке IT составляла 1,1 %, в 2023 году — 1,2 %, то в 2024 она вырастет до 1,3 %.

Истчоник изображения: Towfiqu barbhuiya/unsplash.com Облачный рынок РФ в сегментах IaaS и PaaS рос с 2019 по 2023 гг. в среднем на 42 % в год (с 31,4 до 127,3 млрд руб. соответственно), а в 2024 году он, вероятно, вырастет на 32 % до 168,1 млрд руб. Основная доля рынка приходится на IaaS (83 %), тогда как на PaaS — всего 17 %. Наиболее востребованы ИИ-облака (AI Cloud), на которые в 2024 году придётся от 80 млрд руб. Среднегодовые темпы прироста с 2024 по 2028 гг. составят более 40 %, причём свыше 80 % соответствующего сегмента рынка в уходящем году пришлось на вертикаль Hardware, а прочее — на Software и IT-Services (в целом Managed Services). Эксперты ожидают, что пропорция не изменится и в будущем. По 30 % в год прирастает и рынок кибербезопасности России. Если в 2019 году он составлял 159,6 млрд руб., то в 2023 и 2024 гг. — 453,4 и почти 600 млрд руб. соответственно. На вертикаль Software в 2024 году из этих средств придётся 273,6 млрд руб., Hardware — 113,2 млрд руб. и 206,6 млрд руб. — на IT-Services. В целом MWS отмечает качественный рост по всем ключевым направлениям — IT-бизнес в целом адаптировался к новым реалиям и активно развивает собственные решения, в том числе в совместных проектах с «дружественными» зарубежными вендорами. А многие компании планируют выход на IPO.

26.12.2024 [18:17], Руслан Авдеев

Omdia: быстрый рост спроса на TPU Google ставит под вопрос доминирование NVIDIA на рынке ИИ-ускорителейНовейшее исследование Omdia показывает, что быстрый рост спроса на кастомные ИИ-ускорители Google (TPU) формирует особый тренд. Не исключено, что он станет достаточно сильным для того, чтобы начать процесс, способный прекратить доминирование NVIDIA на рынке ускорителей, сообщает Omdia. Результаты III квартала компании Broadcom, чьё подразделение Semiconductor Solutions выполняет аутсорс-заказы Google, Meta✴ и некоторых других IT-гигантов, дают по-новому взглянуть на рынок ускорителей. В частности, они позволяют оценить покупательские тенденции и косвенно получить информацию, которая обычно скрывается. Например, как много кастомных процессоров покупает Google. Глава Broadcom Хок Тан (Hock Tan) неоднократно пересматривал планы выручки от ИИ-полупроводников, в этом году компания намерена заработать $12 млрд. Исходя из этого ожидается, что на TPU Google придётся от $6 млрд (близко к текущим оценкам Omdia) до $9 млрд, в зависимости от распределения выручки между вычислительными и сетевыми решениями. В сумму целиком входит и выручка от чипов Meta✴ MTIA. В следующем году у Broadcom, вероятно, появится и загадочный третий заказчик. Им может стать Apple, которая сейчас активно использует для обучения моделей именно TPU.

Источник изобраджения: Google По словам экспертов Omdia, даже с учётом того, что соотношение выручки от вычислительных и сетевых устройств точно не определено, поставки TPU даже «по нижней границе» в $6 млрд свидетельствуют о росте достаточно быстром, чтобы впервые отвоевать часть доли рынка у NVIDIA. По оценкам TechInsights, в 2023 году поставки TPU достигли 2 млн шт., а ускорителей NVIDIA для ЦОД — 3,8 млн шт. Стоит отметить, что выручка бизнеса Google Cloud Platform продолжает расти как часть выручки Google, при этом растёт и рентабельность подразделения. Это может свидетельствовать о том, что инстансы на основе TPU выступают драйверами роста Google Cloud и являются высокоприбыльными продуктами. В середине ноября Google и NVIDIA показали первые результаты TPU v6 и B200 в ИИ-бенчмарке MLPerf Training, где ускорители продемонстрировали неоднозначные результаты в разных сравнениях.

23.12.2024 [17:20], Сергей Карасёв

Половину выручки от строительства дата-центров в России обеспечивает госсекторВ 2024 году затраты госструктур на создание ЦОД в России составили приблизительно 60 млрд руб. Примерно столько же израсходовано на строительство коммерческих дата-центров. Таким образом, госсектор занял половину соответствующего рынка, сообщает газета «Ведомости». В частности, госструктуры переводят свою инфраструктуру из коммерческих ЦОД в ведомственные. Кроме того, ведётся активное расширение мощностей как на федеральном, так и на региональном уровне. В 2024 году в Южном административном округе Москвы запущен дата-центр «Росатома» «Москва-2» с уровнем надёжности Tier IV. Кроме того, введены в эксплуатацию федеральный ЦОД МВД РФ, единый ЦОД Минприроды и пр. Вместе с тем собственные дата-центры продолжают создавать крупные компании, включая «Ростелеком». В частности, «РТК-ЦОД» («Ростелеком — Центры обработки данных») развернул четвёртую и пятую очереди проекта ЦОД «Москва V» общим объёмом 1024 стойки.

Источник изображения: Taylor Vick / Unsplash О росте интереса к строительству корпоративных площадок заявили в компаниях «Атомдата» (ЦОД-подразделение «Росэнергоатом»), Wildberries, «Газпром», «Сбер», «Т-Банк» и «Северсталь». Корпорациям не хватает вычислительных мощностей, в связи с чем им приходится строить дополнительные объекты. При этом «Сбер», как отмечается, уже не может обходиться 40-МВт дата-центрами и хочет строить объекты мощностью от 200 МВт. В целом, спрос на услуги ЦОД в России продолжают быстро расти, что связано в том числе с уходом зарубежных облачных провайдеров и быстрым развитием сектора ИИ. По оценкам iKS-Consulting, в 2024-м в РФ введено около 12 тыс. новых стойко-мест на коммерческих площадках. Однако существуют и сдерживающие факторы. Один из них — повышение ключевой ставки Банка России: из-за этого значительно увеличиваются затраты на обслуживание займов для строительства дата-центров и обновление оборудования в ЦОД старше пяти лет. Кроме того, существуют проблемы с поиском территорий для строительства ЦОД большой мощности. Если в 2015 году средняя мощность на стойку составляла 5 кВт, то сейчас показатель достигает 7–7,5 кВт. При этом почти весь объём ресурсов ЦОД сконцентрирован в столичном регионе и стойко-мест не хватает.

23.12.2024 [17:00], Руслан Авдеев

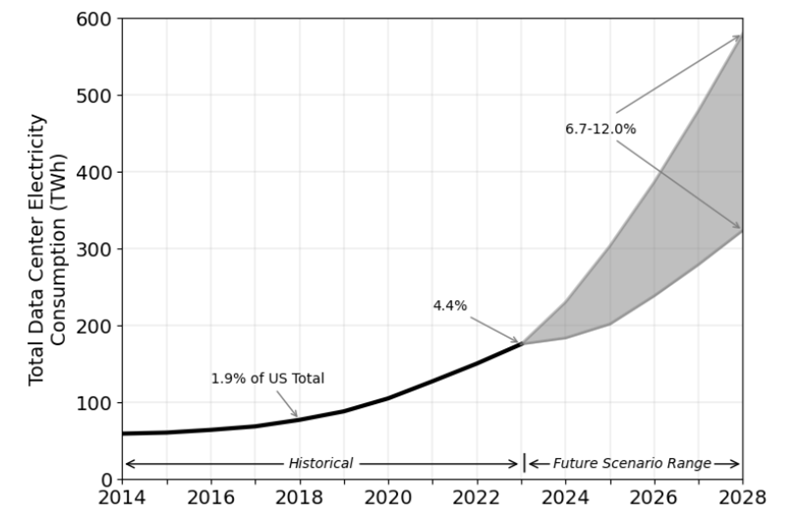

В 2028 году на дата-центры США может прийтись уже 12 % энергопотребления всей страныЭнергопотребление дата-центров переживает настоящий бум в США. По словам учёных, отрасль ждёт дальнейший рост спроса на электричество. По данным Datacenter Dynamics, в подготовленном Министерством энергетики США (DOE) докладе указывается, что в 2023 году на ЦОД пришлось 4,4 % энергопотребления страны. Более того, в подготовленном для Конгресса США докладе указывается, что к 2028 году этот показатель может вырасти до 12 %, а по самым скромным прогнозам — до 6,7 %. Отчёт отталкивается от аналогичных документов 2007 и 2016 годов. Исследователи выяснили, что энергопотребление дата-центров было довольно стабильным в 2014–2016 гг. — приблизительно 60 ТВт∙ч в год. С началом использования ИИ-серверов в 2018 году потребление отрасли выросло до 76 ТВт∙ч, 1,9 % от общего энергопотребления США. С ростом количества ЦОД в стране выросло и потребление — в 2023 году оно составило 176 ТВт∙ч, 4,4 % от всего объёма потребления электроэнергии в стране. По оценкам экспертов, в 2028 году оно вырастет до 325–580 ТВт∙ч.

Источник изображения: American Public Power Association/unsplash.com Совокупный годовой темп прироста в 2014–2018 гг. составил около 7 %, в 2018–2023 гг. он увеличился до 18 %, а в 2023–2028 гг., вероятно, составит 13–27 %. Впрочем, в самой LBNL признают, что данные могут быть не вполне корректными из-за «отсутствия прозрачности» в секторе. Более того, энергопотребление ЦОД в 2018 году оказалось выше, чем прогнозировала сама лаборатория — тогда не удалось предсказать рост количества ИИ-серверов. Как заявляется в отчёте, недавний стремительный рост общего количества серверов привёл росту энергопотребления ЦОД с 2017 по 2023 гг. более чем вдвое, а рост использования более производительных ИИ-серверов может привести к дальнейшему ускоренному росту энергопотребления до конца десятилетия. Также сообщается, что в следующие десятилетия ожидается рост электроэнергии в целом из-за внедрения электромобилей, локализации производства с сопутствующей электрификацией предприятий и др. В докладе предупреждают, что новые исследования указывают на возможный рост потребления ЦОД выше прогнозируемого. Стоит отметить, что в некоторых странах уже сейчас доля потребления ЦОД значительно больше. Например, в Ирландии она уже превысила 21 % от общего показателя государства. Впрочем, в мировом масштабе энергопотребление дата-центров всё равно останется очень небольшим даже на фоне роста ИИ, но распределение по регионам и странам по-прежнему останется неравномерным.

Источник изображения: LBNL Что касается использования воды, в 2014 году ЦОД потребили 21,2 млрд л чистой воды, а в 2023 году — уже 66 млрд, причём 84 % затрат придётся на гиперскейлеров. В 2028 году, как ожидается, только им потребуется 60–124 млрд л. В начале года сообщалось, что потребление электроэнергии дата-центрами в США должно достигнуть 35 ГВт уже к концу текущего десятилетия, почти удвоившись в сравнении с показателями 2022 года. Из-за бума ИИ-технологий спрос на ЦОД высок на мировых рынках, но одной из ключевых проблем стала нехватка электричества — спрос на него на рынках ЦОД зачастую превышает предложение. В результате, например, в США спрос на ИИ и дефицит ёмкости уже взвинтили цены на аренду дата-центров, а на днях Регулятор NERC: ИИ представляет угрозу для североамериканской электросети.

23.12.2024 [12:20], Сергей Карасёв

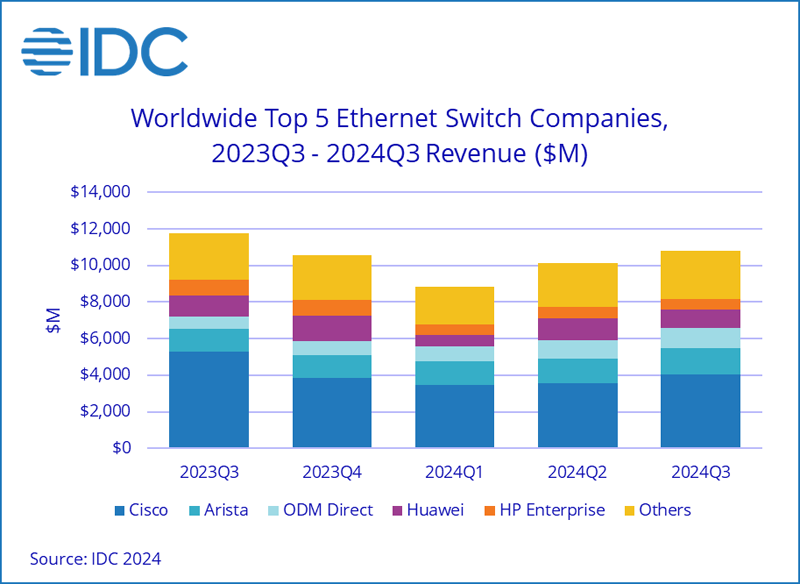

Продажи Ethernet-коммутаторов и маршрутизаторов корпоративного класса падают, но 200/400GbE-решения для ЦОД только растутКомпания International Data Corporation (IDC) подвела итоги исследования мирового рынка сетевого оборудования корпоративного класса в III квартале уходящего года. Продажи Ethernet-коммутаторов и маршрутизаторов сократились в годовом исчислении. В сегменте коммутаторов выручка в период с июля по сентябрь включительно составила $10,8 млрд. Это на 7,9 % меньше по сравнению с III четвертью 2023 года. В секторе решений для дата-центров выручка поднялась на 18,0 % в годовом исчислении, в секторе решений для прочих корпоративных заказчиков, напротив, сократилась на 24,7 %. Аналитики отмечают, что спрос на ЦОД-оборудование подпитывается внедрением ИИ-приложений, которые создают высокую нагрузку на каналы передачи данных. Объём реализации коммутаторов стандартов 200/400GbE для дата-центров увеличился в денежном выражении на 126,3 % по отношению к III кварталу 2023 года. В сегменте коммутаторов, не связанных с ЦОД, продажи устройств 1GbE рухнули на 25,6 % в годовом исчислении.

Источник изображения: IDC С географической точки зрения в США общий рынок коммутаторов Ethernet сократился на 6,5 % год к году. В Западной Европе падение составило 11,9 %, в Центральной и Восточной Европе — 17,8 %. В Азиатско-Тихоокеанском регионе, за исключением Японии и Китая, отмечено снижение на 8,7 % в годовом исчислении. В КНР продажи остались примерно на прошлогоднем уровне. В список крупнейших мировых поставщиков коммутаторов Ethernet входят Cisco, Arista Networks, Huawei, HPE и H3C с долями соответственно 37,2 %, 13,6 %, 9,7 %, 5,3 % и 4,1 %. Продажи маршрутизаторов в III квартале 2024 года сократились на 17,4 % по сравнению с 2023-м — до $3,1 млрд. На поставщиков услуг пришлось 70,8 % от общего объёма рынка, а падение год к году составило 22,3 %. Корпоративный сегмент обеспечил 29,2 % продаж с падением на 2,4 %.

20.12.2024 [01:38], Владимир Мироненко

Foxconn вот-вот станет крупнейшим в мире поставщиком серверовПо данным Omdia, тайваньский технологический гигант Foxconn в этом году может стать первой неамериканской компанией, ставшей лидером мирового рынка серверов, сообщил ресурс Data Center Knowledge. Согласно прогнозу, общие затраты на серверы в 2024 году составят $229 млрд, из них $29 млрд достанутся Foxconn. На фоне растущего спроса со стороны крупных американских поставщиков облачных услуг на оптимизированные для обработки ИИ-нагрузок серверы ODM-бизнес Foxconn достигнет астрономического роста в 2024 году. Вскоре компания опередит Dell ($25 млрд по итогам года), которая, в свою очередь, обошла в 2018 году HPE ($13 млрд в 2024 году) на рынке серверов, предсказывают аналитики. По словам Влада Галабова (Vlad Galabov), старшего директора Omdia, в 2024 году на четырёх крупнейших провайдеров облачных услуг — Microsoft, Amazon, Google и Meta✴ — будет приходиться почти половина всего объёма капитальных затрат на ЦОД, что позволит им усилить влияние на высококонкурентном рынке серверов. «Поскольку разработка и развёртывание приложений ИИ доминируют, поставщики, сотрудничающие с NVIDIA, процветают. Эта динамика вывела Foxconn на первое место», — отметил аналитик.

Источник изображения: Foxconn В числе бенефициаров резкого роста спроса на оптимизированные для ИИ серверы также стали Quanta Cloud Technologies (QCT; пятое место, $15 млрд), ZT Systems (девятое место, $19 млрд) и SuperMicro (третье место, $19 млрд), более чем вдвое увеличившие доход от продаж серверов в 2024 году. При этом на рынке произошли перестановки. AMD купила ZT Systems, однако производственное подразделение будет продано. Доля Inventec в ZT Systems также достанется AMD. А Supermicro испытывает трудности и уже лишилась ряда крупных заказов. Завершающийся год был успешным и для Dell, у которой появились новые крупные стратегические клиенты, такие как CoreWeave и xAI. Она также разработала портфель профессиональных сервисов и эталонных проектов, включая консалтинговые услуги в области ИИ. «Несмотря на изменения в рейтинге, все поставщики серверов будут считать, что 2024 год принёс им крупный успех из-за значительного роста рынка», — сообщил Манодж Сукумаран (Manoj Sukumaran), ведущий аналитик Omdia.

Источник изображения: Omdia В Omdia отметили, что консолидированный характер инвестиций сделал 2024 год уникальным годом на рынке серверов. Omdia прогнозирует, что на 10 компаний будет приходиться почти 60 % мировых инвестиций в серверы и 10 компаний удовлетворят более 70 % спроса на рынке. Как ожидает Omdia, что устойчивый рост продолжится в течение десятилетия, и к 2028 году рынок серверов достигнет $380 млрд, приблизившись в 2030 году к $500 млрд. «Мы увидели только верхушку айсберга формирования и расходов облачных провайдеров, специализирующихся на ИИ. Их капитальные затраты на серверы должны значительно вырасти, и CoreWeave потенциально превзойдет Oracle в 2025 году», — отметил Галабов. |

|